Sijoittamisen aloittaminen

Julkaistu: 16.5.2018 Päivitetty: 7.6.2022

Ajatuskin sijoittamisen aloittamisesta tuntuu varmasti suuresta osasta todella hankalalta ja vaivalloiselta. Kuitenkin suurella osalla suomalaisista olisi täydet mahdollisuudet aloittaa sijoittaminen.

Pelko sijoitusten menettämisestä, sekä tiedon ja varojen puute ovat yleisiä syitä vältellä sijoittamisen aloittamista.

Tiesithän, että pankkitilillä makaavat rahat menettävät arvoaan inflaation vuoksi, kun taas sijoitetut rahat vastaavasti tuottavat lisää pääomaa – parhaimmassa tapauksessa vieläpä ilman merkittävää lisävaivaa.

- Jääkö sinulla kuukausittain hieman rahaa säästöön?

- Onko pankkitilillesi kertynyt suuriakin summia rahaa, joille ei ole tarvetta lähitulevaisuudessa?

- Voisitko helposti säästää kuukausittain vaikkapa vain 15 euroa?

Jos vastasit johonkin näistä myöntävästi, sinun kannattaa alkaa sijoittamaan rahojasi järkevämmin.

Onneksesi nykyään on saatavilla todella helppoja tapoja laittaa säästöt tuottamaan. Käytännössä asian voisi kiteyttää siten, että jos osaat käyttää verkkopankkia, osaat varmasti myös sijoittaa.

Tässä artikkelissa kerromme yhden helpoimmista tavoista aloittaa säännöllinen sijoittaminen. Tapoja on myös monia muita, eikä mikään estä sinua jatkossa sijoittamaan haluamallasi tavalla. Jatkossa voit tietysti tehdä muitakin sijoituksia. Suosittelemme kuitenkin aluksi perehtymistä sijoittamisen perusteisiin ja tutustumista sijoituspalveluihin.

Miten aloittaa sijoittaminen?

- Ensimmäiseksi sinun tulee päättää tavoitteesi sijoittamiselle. Se voi olla esimerkiksi eläkepotti, jonka otat käyttöön kun pääset eläkkeelle.

- Päätä kuinka paljon olet halukas sijoittamaan kuukausittain. Jo pienillä kuukausittaisilla sijoituksilla on suuri merkitys – erityisesti sijoitusajan ollessa pitkä.

- Päätä mihin sijoitat ja millaisen riskin olet valmis ottamaan. Sijoittamalla passiivisiin rahastoihin minimoit riskin ja kulut.

- Päätä milloin tarvitset varat eli myyt sijoituksesi. Jos tavoitteesi on säästää eläkkeelle, myyt sijoituksesi todennäköisesti vähän kerrallaan päästyäsi eläkkeelle.

Nordnet

Nordnet on yksi suosituimmista palveluista, joiden kautta sijoittamisen aloittaminen on mahdollisimman helppoa. Tilin avaaminen Nordnetiin onnistuu nopeasti pankkitunnusten avulla.

Näin avaat maksuttoman tilin Nordnetiin

- Mene osoitteeseen Nordnet.fi

- Klikkaa Tule asiakkaaksi -painiketta sivun yläosassa.

- Täytä vaaditut tiedot ja tunnistaudu pankkitunnuksillasi.

Nordnet kuukausisäästäminen

![]() Nyt kun olet avannut tilin, helpoin tapa aloittaa säännöllinen sijoittaminen on Nordnetin kuukausisäästämisen avulla. Siinä voit itse määritellä minkä suuruisen summan haluat kuukausittain sijoittaa valitsemiisi rahastoihin. Vähimmäissijoitus kuukaudessa on 15 euroa, eli sijoittamisen voi aloittaa todella pienellä summalla.

Nyt kun olet avannut tilin, helpoin tapa aloittaa säännöllinen sijoittaminen on Nordnetin kuukausisäästämisen avulla. Siinä voit itse määritellä minkä suuruisen summan haluat kuukausittain sijoittaa valitsemiisi rahastoihin. Vähimmäissijoitus kuukaudessa on 15 euroa, eli sijoittamisen voi aloittaa todella pienellä summalla.

- Päätä kuinka paljon haluat kuukaudessa sijoittaa.

- Siirrä rahaa tilillesi Nordnetissä. Se onnistuu helpoiten Nordnetin kautta, jolloin siirretyt rahat näkyvät välittömästi tililläsi. Siirrä aluksi vähintään summa, jonka päätit sijoittaa kuukausittain.

- Tee kuukausisäästösopimus. Klikkaa Kaupankäynti > Kuukausisäästäminen. Klikkaa Aloita kuukausisäästäminen.

- Määritä summa, jonka päätit kuukausittain sijoittaa.

- Seuraavaksi voit valita rahastot, joihin haluat sijoittaa. Esimerkiksi Superrahastot ovat täysin kuluttomia rahastoja, joten niistä on useimpien paras aloittaa sijoittamiseen tutustuminen.

Kuukausisäästäminen ei velvoita sinua mihinkään, joten voit halutessasi jättää vaikkapa yhden kuukauden väliin.

Nordnetin kuukausisäästämisen yhdistäminen pankin kanssa tehtävään kuukausittaiseen toistuvaan siirtoon tekee sijoittamisesta käytännössä täysin automaattista.

Sijoittaminen kannattaa aloittaa mahdollisimman aikaisin

Sijoittaminen ja säästäminen kannattaa aina aloittaa mahdollisimman aikaisin. Nuorena aloitettu sijoittaminen on erityisen tuottavaa, sillä tällöin päästään hyödyntämään korkoa korolle efektiä mahdollisimman tehokkaasti.

Toki sijoittamisen aloittaminen kannattaa myöhemminkin. Joten jos et vielä ole aloittanut sijoittamista, kannattaa se aloittaa heti.

Sijoittamalla passiivisiin indeksirahastoihin, kuten Nordnetin Superrahasto Suomeen, sijoittaminen onkin yhtäkkiä äärimmäisen helppoa. Sijoittamisen helppous onkin varmasti suuri yllätys lähes kaikille sitä aiemmin jopa pelänneille.

Sijoittaminen suoraan osakkeisiin

Jos rahastoihin sijoittaminen on käytännössä helppoa ja jopa tylsää, vaatii sijoittaminen suoraan osakkeisiin enemmän perehtymistä asiaaan.

Itse osakkeiden ostaminen ei ole käytännössä vaikeaa. Oikeiden osakkeiden löytäminen ja valitseminen onkin jo huomattavasti hankalampaa. Parhaassa tilanteessahan tietäisit, milloin tietyn osakkeen arvo on matalalla ja sitä kannattaisi ostaa. Vastaavasti myynti tapahtuisi, kun osakkeen kurssi on korkealla ja tekisit kaupalla voittoa.

Tämän tietäminen on kuitenkin mahdotonta. Kukaan ei tiedä milloin on ”oikea” aika ostaa osaketta ja että osakkeen kurssi tulee tulevaisuudessa nousemaan.

Suorien osakkeiden ostaminen on lisäksi järkevää vasta isommilla summilla, sillä suorissa osakeostoissa ostokulut ovat suuremmat ja ne syövät mahdollista voittoa. Jos siis haluat aloittaa suorilla osakeostoilla, kannattaa säästää isompi summa, jolla ostat osakkeita.

Suoria osakeostoja tehdessä on myös tunnettava yhtiö todella hyvin, jotta siihen kannattaa sijoittaa. Älä siis ikinä sijoita mihinkään, mitä et tunne hyvin.

Pitkäaikaisessa sijoittamisessa on myös erityisen tärkeää kiinnittää huomiota kuluihin. Tällöin esimerkiksi Nordnetin täysin kuluttomat Superrahastot nousevat hyvinkin järkeviksi valinnoiksi.

Monesti pankin tarjoamissa rahastoissa on suuret kulut, jotka tekevät niistä huonon vaihtoehdon, vaikka rahasto sinällään tuottaisikin hyvin.

Sanastoa aloittelevalle sijoittajalle

Rahasto- ja osakesalkku eli arvo-osuustili on sähköinen tili, jolla säilytetään henkilön omistamia arvo-papereita. Arvo-paperit voivat olla esimerkiksi osakkeita ja rahasto-osuuksia. Esimerkiksi Nordnetiin avattu tili on arvo-osuustili, jonka avulla sijoitusten tekeminen on mahdollista. Rahasto- ja osakesalkun voi avata myös omassa pankissa.

Rahasto on useista osakkeista koostuva kokonaisuus. Rahaston osakkeet voivat olla maantieteellisesti valittuja eli esimerkiksi vain Suomesta, vain kehittyvistä maista tai vain USA:sta. Lisäksi rahaston osakkeet voivat olla toimialakohtaisesti valittuja. Esimerkiksi teknologia tai teollisuus osakkeita. Pörssiin listatut rahastot ovat niin sanottuja ETF-rahastoja.

Indeksirahasto eli niin sanottu passiivinen rahasto. Rahasto, jonka sijoitukset tehdään indeksin mukaisissa osuuksissa. Indeksirahaston merkittävä etu on sen pienet kulut, koska rahasto ei vaadi aktiivista kaupankäyntiä. Erityisesti pitkä-aikaisessa sijoittamisessa kulujen minimointi on äärimmäisen tärkeää.

Kuukausisäästäminen on hyvin helppo tapa sijoittaa käytännössä automaattisesti kuukausittainen summa. Esimerkiksi Nordnet tarjoaa kuukausisäästämistä jo 15 eurolla kuussa alkaen.

Sijoitusten hajauttaminen auttaa pienennetään sijoitusten riskiä. Hajautusta voidaan tehdä muun muassa ajallisesti, maantieteellisesti ja toimialoittain. Ajallinen hajauttaminen onnistuu vaivattomasti juurikin kuukausittaisella säästösopimuksella. Rahastojen avulla hajauttamista tapahtuu myös toimialoittain. Maantieteellinen hajautus onnistuu helpoiten hankkimalla eri rahastoja, joiden avulla maantieteellinen hajauttaminen tapahtuu.

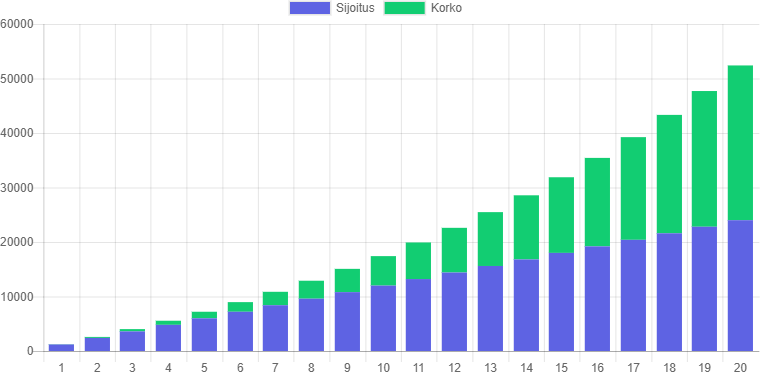

Korkoa korolle ilmiötä on sanottu maailma kahdeksanneksi ihmeeksi. Ilmiö muodostuu kun pääomalle saatava tuotto alkaa kasvamaan korkoa korolle. Krediittin korkoa korolle laskuri näyttää sinulle käytännössä kuinka merkittävästä ilmiöstä on kyse erityisesti kun sijoitusaika on pitkä.

Esimerkki korkoa korolle ilmiöstä. Esimerkissä tehdään kuukausittainen 100 euron sijoitus kuukauden alussa. Oletettu vuosituotto on 7 %.

Kuvaajasta voidaan huomata, että vuonna 20 korkoa korolle ilmiön muodostama tuotto (n. 28 400 euroa) on jo suurempi kuin sijoitusten kokonaismäärä (24 000 euroa). Itse asiassa korkotuotto ylittää sijoitusten kokonaismäärän jo 18. vuonna.

Pitkäaikaisessa sijoittamisessa päästään mahdollisimman hyvin hyödyntämään korkoa korolle ilmiötä, jossa sijoituksille saatava tuotto alkaa tuottamaan lisää tuottoa.

Vinkkejä sijoittamisen aloittamiseen

Sijoittamisen voi siis hyvinkin aloittaa pienellä summalla. Tee aluksi vaikka Nordnetin kuukausisäästösopimus vähimmäissijoituksella eli 15 eurolla. Kun olet todennut kuinka helppoa sijoittaminen on, voit nostaa ja säätää säästösummaa jatkossa juuri sinulle sopivalle tasolle.

Aluksi on varmasti mielenkiintoista käydä päivittäin katsomassa sijoituksen tuottoa, mutta jatkossa tätä kannattaa välttää, sillä siihen ei oikeastaan ole mitään tarvetta. Pitkäaikaisessa sijoittamisessa kannattaakin hyödyntää niin sanottua ”osta ja unohda” -periaatetta.

Sijoittamisen verotus

Sijoitusten verotus tapahtuu vasta, kun sijoituksia myydään. Eli jos sijoitat rahastoihin pitkällä tähtäimellä, ei sinun tarvitse vuosittain olla huolehtimassa niiden verotuksesta. Pitkällä tähtäimellä sijoittaminen tuo tässäkin mielessä tiettyä helppoutta sijoittamiseen, kun verotuksesta ei tarvitse huolehtia vuosittain, kuten mahdollisesti aktiivista osakekauppaa tehdessä.

Kun sijoituksia myydään, niistä maksetaan pääomaveroa. Tällä hetkellä pääomavero on 30 %. Yli 30 000 euron tuloista pääomavero on 34 %.

Sijoitusten myynneistä saadut voitot ovat kuitenkin verottomia, jos ne ovat vuodessa alle 1000 euroa.

Muista myös, että sijoituksista tulleet tappiot saa vähentää verotuksessa. Lisäksi sijoitustoimintaan liittyvät kulut ovat tietyiltä osin vähennyskelpoisia. Kuluja voivat olla esimerkiksi:

- Puhelinkulut

- Tietokoneen hankinta

- Aiheeseen liittyvä kirjallisuus

Pääomatuloista voi lisäksi saada työhuonevähennyksen. Lisätietoa sijoitusten verotuksesta ja mahdollisista vähennyksistä löydät Verohallinnon verkkosivulta.

Sijoittamisen riskit

Kannattaa muistaa, että sijoittamisessa on aina riskinsä. Älä siis sijoita sellaisia summia, joita sinulla ei ole varaa menettää.

Käytännössä riski on kuitenkin pieni ja hajauttamalla sekä ajallisesti että maantieteellisesti riski pienenee entisestään. Käytännössä suurimmat uhat sijoituksille ovat sodat ja luonnonkatastrofit, mutta tällaisessa tapauksessa on varmasti muutakin huolehdittavaa, kun sijoitusten menettäminen.

Parhaat talousblogit sijoittajalle

Tässä muutamia hyviä blogeja, joista löydät lisää tietoa sijoittamisesta.

Onko sinulla kokemuksia sijoittamisesta? Miten aloitit sijoittamisen? Sijoitatko rahastoihin vai suoraan osakkeisiin vai kenties molempiin? Kerro kommenteissa kokemuksesi sijoittamisesta.

Ei kommentteja